原料(纸企原材料):产能投放、库存反弹,造纸原料价格望逐步企稳

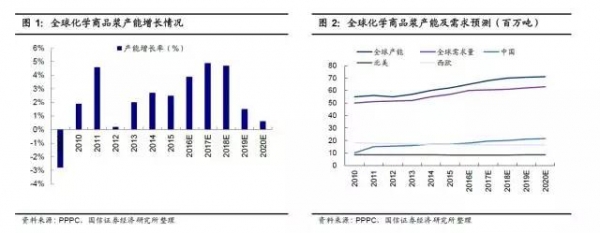

木浆新产能陆续投产。据统计,印尼金光集团共140万吨产能于2017年6月投产;芬兰Metsa集团130万吨产能于2017年9月投放,其中53 万吨产能停产,预计净增加产能77万吨;巴西Fibria 的Tres Lagoas 浆厂2017年9月新增产量37.70万吨,预计全年共新增产能175万吨,到2020达到195万吨的水平;瑞典Södra 公司4.50万吨产能于2017年11月投产。

总计2017 年预计新增产能达397 万吨,相当于2016年全球化学商品浆出货量的8.09%,其中下半年新增产能达257 万吨,相当于2016年全球化学商品浆的5.24%。2016 年全球化学商品浆出货量达4898.90万吨,同比增幅达4.29%,近5年同比增速约在2-4%之间。木浆产能投产自2017年起明显加快,长期来看全球木浆价格有望逐步企稳。

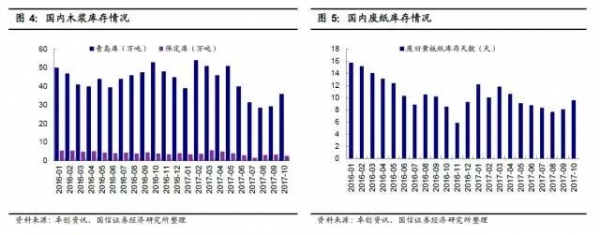

库存出现明显回升。木浆方面,我国青岛港木浆库存自2017年2月28日的54万吨出现持续回落,2017年8月31日期出现明显反弹,2017 年10 月31日青岛港木浆库存达36万吨,较底部回升26.32%;我国保定库木浆库存自2017年2月28 日及6月30日期出现两次回落,2017 年9 月30 日期出现明显反弹,2017年10月31日保定库木浆库存达2.73万吨,较低部回升25.71%。

废纸方面,我国纸厂废旧黄纸板库存天数自2017年1月31日起的12.19天出现持续回落,2017年8月31日期出现明显反弹,2017年10月31日纸厂废旧黄纸板库存天数达9.56天,较底部回升24.32%。我国木浆及废纸库存均在2017年9、10 月份出现明显回升。

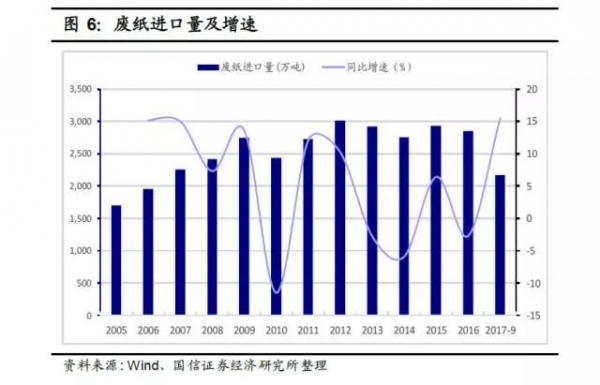

废纸进口配额有望在12月发放。2017年7月国务院办公厅印发《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》要求2017 年底前中国将紧急禁止4类24种固体废物入境,包括未经分拣的废纸,约影响废纸供应量600万吨左右,同时废纸配额自2017年5月起不再发放,导致废纸价格居高不下。每年12 月环保部会根据各企业申报等因素核发下一年配额主要部分,之后每月将会持续发放补批额度,2017年12月配额发放量也成为决定废纸价格走势关键因素。

2016年废纸进口总配额4080吨,第一批2799万吨,占比68%,后续23个批次共计1281万吨。2017 年审批进口配额共计3117万吨,同比减少23.60%,其中年补批总计552万吨,占比17.71%,同比减少56.90%。2017 年1 至9月份废纸进口量达2169万吨,同比增长1.20%。

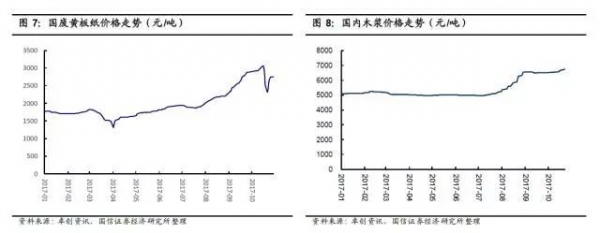

价格出现明显回调。从均价来看, 2017Q1-Q3 国内废纸、木浆均价分别为1899.71元/吨、5281.42 元/吨,较去年同期提升44.76%、24.18%,均价提升明显。从时点价格来看,废纸方面,2017 年初至10月31日,价格提升56.02%至2759.67元/吨。其中自2017 年10 月18 日出现明显回调,至10月31日,回调幅度达9.03%;木浆方面,2017年初至10月31日,价格提升36.52%至6760元/吨,其中自2017年9月初价格出现明显企稳,其中9月22日低点6502.50元/吨较9月12日高点回调幅度达1.10%。造纸原料废纸、木浆价格均出现明显企稳迹象。

2原纸(纸企产品):价格已至高位,部分纸种出现回落

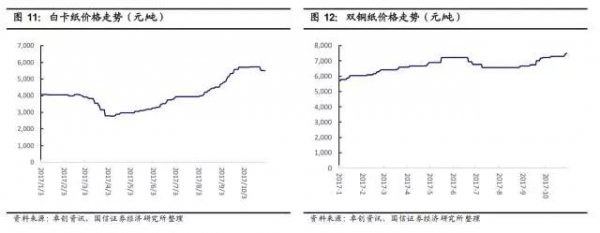

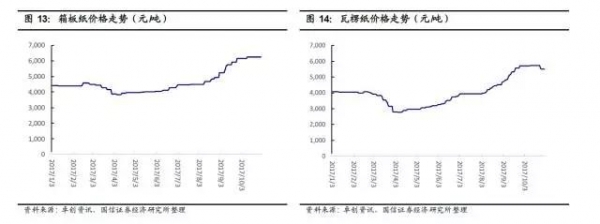

受废纸、木浆等原材料价格上行影响,下游原纸价格自2016年下半年起持续上涨。2017Q1-Q3 双胶纸、双铜纸、白板纸、白卡纸、瓦楞纸、箱板纸均价分别较2016年均价提升17.71%、29.45%、31.19%、38.29%、50.54%、44.50%至582.50、6611.46、4149.54、6213.68、3847.92、4470.02元/吨,其中箱板纸、瓦楞纸、白卡纸价格涨幅最大。10月以来,受上游废纸价格大幅波动,瓦楞纸价格出现下跌,10月31日最新报价5475元/吨,周跌幅-2.12%。

3总结:纸价高位,库存回升,旺季逐步结束,纸价有望逐步企稳

以木浆为原料的白卡纸、双胶纸、铜版纸等纸种方面,我们认为随之木浆产能持续投放,价格企稳下降,纸价将企稳;以废纸为原料的箱板纸、瓦楞纸、白板纸方面,我们认为随着“双十一”、春节旺季提前备货在12月逐步结束、各贸易商年底出货及进口废纸配额发放因素的初步出现,纸价望逐步企稳。