2016 年下半年以来,随着环保政策的趋严和供给侧改革,原纸行业发生变革,小纸厂大量退出,同时箱板瓦楞纸价格高起,助力瓦楞纸包装行业集中度提升。

(1)随着小纸厂的退出,依赖小原纸厂供货的小包装厂失去廉价原材料渠道,而采购量大、信誉较好的大纸箱厂获得一定的价格优势,成本优势从小纸箱厂倒臵到大纸箱厂手中。

(2)在箱板瓦楞原纸短缺的背景下,包装企业的下游客户越来越重视自身包装供应链的安全,对于供货稳定的大型包装企业的依赖加深。

(3)生产工艺相对落后的包装企业面临环保压力,导致小型包装厂面临退出风险。

原纸行业集中度提升,小包装厂价格优势消除

2016 年以来,随着环保政策趋严和供给侧改革,箱板瓦楞原纸行业大量不符合标准的小企业退出截至2016 年9 月底,制浆造纸及纸制品业企业数量6636 家,其中:纸浆制造业52 家,造纸业2730 家。2017 年6 月30 日造纸行业排污许可证制度正式实施,截止7 月8 日,全国共发放造纸行业“排污许可证”2618 张,较行业总企业数少164 家,排污许可证制度对于行业小企业的生产限制作用明显。

随着小纸厂的大量关停,小型纸箱厂的低价购进原材料的渠道消失,随着供给侧改革带来的箱板瓦楞纸行业的集中度提升,包装企业的原材料购买渠道趋于同质。同样向大型原纸厂商采购原纸的过程中,采购量大、信誉较好的大纸箱厂获得一定的价格优势,成本优势从小纸箱厂倒臵到大纸箱厂手中。

下游客户与大纸厂合作保障自身供应链安全

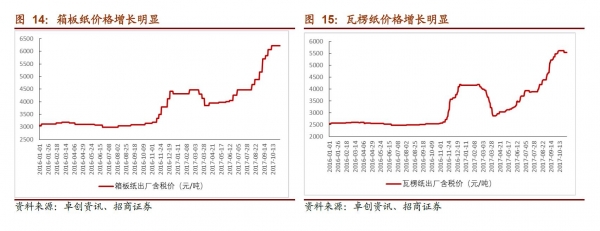

从2016 年11 月以来,箱板纸、瓦楞纸的价格持续迅速上涨。截止2017 年11 月,一年的时间内箱板纸涨幅达到117%,瓦楞纸涨幅达到98%,纸价突破历史高点。

在原纸去产能,行业存在供给缺口的背景下,小型包装厂由于缺乏货源被而被迫停止生产。在上游产量小型纸厂大量停产的情况下,大型纸厂选择优先保证长期合作的大型包装厂的供应,小型包装厂难以拿到箱板和瓦楞纸。同时,在纸价快速上涨的阶段,纸厂不再为下游包装厂提供账期,小包装厂由于资金实力薄弱,难以负担较高的资金压力备货。大型包装厂与上游大型纸厂有着长期稳定的合作,同时自身资金实力雄厚,存货管理能力强,在纸价快速上涨的情况下能够有货源保证。

经历了2016 年四季度以来包装纸箱的短缺,下游客户在选择包装供应商时越来越重视自身包装供应链的安全,对于纸箱厂的稳定供货能力尤为看重,在小包装厂难以保证稳定供货的情况下,下游企业纷纷转向与大型包装厂合作,从而保证能够有稳定的包装供应。行业集中度呈现提升趋势。

环保政策趋严,小型包装企业面临环保压力

在瓦楞纸箱的制作过程中,主要的生产工艺为纸张加热、制瓦形、瓦形粘糊,纸板裁切和印刷五步,其中瓦形粘糊和印刷均会产生高污染的废水。在粘糊过程中,大量淀粉粘合剂随着瓦楞机清洗进入废水中,使得废水COD、BOD 浓度均偏高。而在印刷过程中,着色用的有机颜料进入废水造成废水化学成分复杂,具有高COD、高色度、难生物降解的特点。

大型包装企业积极进行研发投入,采用更为先进的技术降低自身污染,从而在环保趋严的背景下获取竞争优势。以合兴包装为例,公司向预印覆膜新技术进行转换,从传统胶印工艺转换成更加环保的预印工艺,使得自身生产效率和环保性优于小型包装企业。

龙头企业增速显著快于行业,优势凸显

从整个行业来看,龙头企业的增长明显高于整个行业的平均水平。2015 年、2016 以产量衡量,行业的增长速度为3.35%和0.11%,而同期美盈森的营收增长为28.99%和10.06%,合兴包装的营收增长为5.01%和24.19%。2017 年前三季度美盈森和合兴更是分别实现了20%和73%的收入增长,龙头企业凭借竞争优势收入增速持续跑赢全行业。