国家《环境保护税法》施行的日子越来越近了,印刷企业要了解什么呢?2017年12月20日,由北京印刷协会主办、恒联海航(北京)管理咨询有限公司协办的环境保护税政策解读培训班对环境保护税有关政策进行了讲解。今天让我们一起来学习一下吧。

《环境保护税法》政策解读

2016年12月25日十二届全国人大常委会第二十五次会议通过了《中华人民共和国环境保护税法》,自2018年1月1日起施行。这是落实十八届三中全会税收法定原则的首部单行税法,也是我国第一部专门体现“绿色税制”、推进生态文明建设的单行税法。通过税收立法,将现行排污收费制度向环境保护税制度平稳转换。

习近平总书记在党的十九大报告中指出:“着力解决突出环境问题。坚持全民共治、源头防治,持续实施大气污染防治行动,打赢蓝天保卫战”,“提高污染排放标准,强化排污者责任”。

《北京城市总体规划》(2016年-2035年)提出,到2020年本市大气中细颗粒物(PM2.5)年均浓度下降到56微克/立方米左右,到2035年大气环境质量得到根本改善。

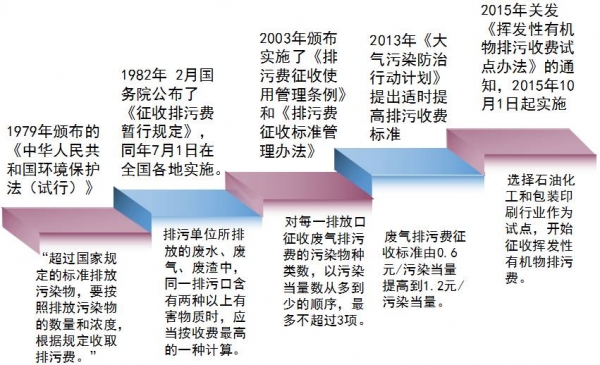

国家排污收费政策发展历程

环境保护税目的

为了保护和改善环境,减少污染物排放,推进生态文明建设。

环境保护税的纳税人

第二条 在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人,应当依照本法规定缴纳环境保护税。

无需缴纳环保税的情况

第四条 有下列情形之一的,不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税:

(一)企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的;

(二)企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的。

应税污染物

第三条 本法所称应税污染物,是指本法所附《环境保护税税目税额表》、《应税污染物和当量值表》规定的大气污染物、水污染物、固体废物和噪声。

征收范围

第九条 每一排放口或者没有排放口的应税大气污染物,按照污染当量数从大到小排序,对前三项污染物征收环境保护税。

每一排放口的应税水污染物,按照本法所附《应税污染物和当量值表》,区分第一类水污染物和其他类水污染物,按照污染当量数从大到小排序,对第一类水污染物按照前五项征收环境保护税,对其他类水污染物按照前三项征收环境保护税。

省、自治区、直辖市人民政府根据本地区污染物减排的特殊需要,可以增加同一排放口征收环境保护税的应税污染物项目数,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

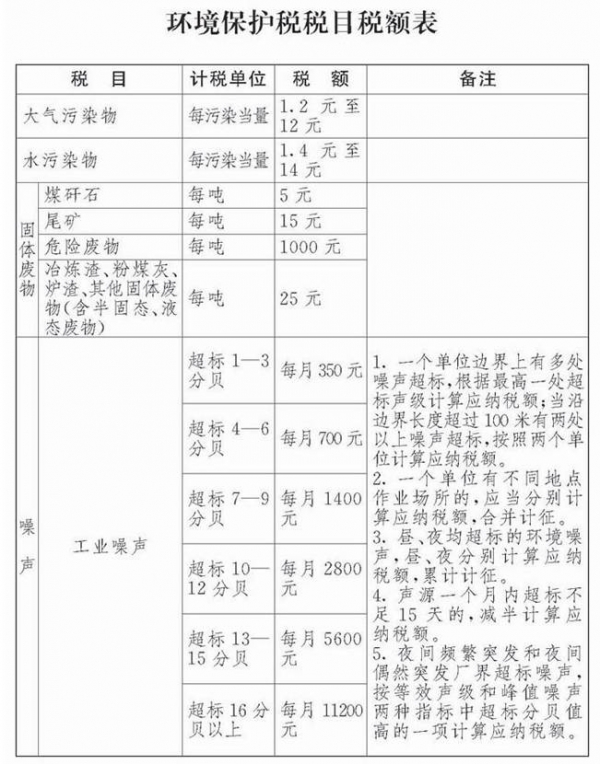

税目税额

第六条 环境保护税的税目、税额,依照本法所附《环境保护税税目税额表》执行。

应税大气污染物和水污染物的具体适用税额的确定和调整,由省、自治区、直辖市人民政府统筹考虑本地区环境承载能力、污染物排放现状和经济社会生态发展目标要求,在本法所附《环境保护税税目税额表》规定的税额幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

计税依据和应纳税额

(一)计税依据:

应税大气污染物、水污染物按照污染物排放量折合的污染当量数确定;

应税固体废物按照固体废物的排放量确定;

应税噪声按照超过国家规定标准的分贝数确定。

应税大气污染物污染当量数计算:

在本税法中给出了44种应税大气污染物的污染当量值,其中19种应税污染物属于VOCs;

(二)应纳税额计算

应税大气污染物的应纳税额=适用税额×污染物当量数。

污染物排放量确定方式

第十条 应税大气污染物、水污染物、固体废物的排放量和噪声的分贝数,按照下列方法和顺序计算:

(一)纳税人安装使用符合国家规定和监测规范的污染物自动监测设备的,按照污染物自动监测数据计算;--自动监测

(二)纳税人未安装使用污染物自动监测设备的,按照监测机构出具的符合国家有关规定和监测规范的监测数据计算;--手工监测

(三)因排放污染物种类多等原因不具备监测条件的,按照国务院环境保护主管部门规定的排污系数、物料衡算方法计算;--公式计算

(四)不能按照本条第一项至第三项规定的方法计算的,按照省、自治区、直辖市人民政府环境保护主管部门规定的抽样测算的方法核定计算。--抽样测算

主要依据监测结果核算污染物排放量。

税收减免

第十三条 纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之三十的,减按百分之七十五征收环境保护税。纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之五十的,减按百分之五十征收环境保护税。

征收管理流程

--纳税人自行申报缴纳税款

第十七条 纳税人应当向应税污染物排放地的税务机关申报缴纳环境保护税。--纳税地点

第十八条 环境保护税按月计算,按季申报缴纳。不能按固定期限计算缴纳的,可以按次申报缴纳。

第十九条 纳税人按季申报缴纳的,应当自季度终了之日起十五日内,向税务机关办理纳税申报并缴纳税款。纳税人按次申报缴纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申报并缴纳税款。

--环保部门与税务机关涉税信息共享

第十五条 环境保护主管部门和税务机关应当建立涉税信息共享平台和工作配合机制。

环境保护主管部门应当将排污单位的排污许可、污染物排放数据、环境违法和受行政处罚情况等环境保护相关信息,定期交送税务机关。

税务机关应当将纳税人的纳税申报、税款入库、减免税额、欠缴税款以及风险疑点等环境保护税涉税信息,定期交送环境保护主管部门。

--税务机关将纳税人的纳税申报资料与环境保护主管部门的监测数据进行比对。

第二十条 税务机关应当将纳税人的纳税申报数据资料与环境保护主管部门交送的相关数据资料进行比对。

--异常数据交送环保部门复核。

税务机关发现纳税人的纳税申报数据资料异常或者纳税人未按照规定期限办理纳税申报的,可以提请环境保护主管部门进行复核,环境保护主管部门应当自收到税务机关的数据资料之日起十五日内向税务机关出具复核意见。

--税务机关依据复核意见调整征税。

税务机关应当按照环境保护主管部门复核的数据资料调整纳税人的应纳税额。

与排污许可证的关系

--企业守法的基础和政府环境执法的依据。

--环境保护税的基础。

核发许可证15个行业

技术规范

减免条件

与排放标准的关系

--减税依据。

--减排费用。

--企业执行标准。

国家排放标准与地方排放标准

综合排放标准与行业排放标准

“费”与“税”的区别

各省份人大常委会审议通过的环保税方案情况:

目前,全国共有24个省份人大常委会已相继审议通过本地区环保税方案,各地区在法定幅度内确定了税额方案。

北京市应税大气污染物适用税额为每污染当量12元,应税水污染物适用税额为每污染当量14元,均按环保税法规定的税额幅度上限执行。

河北省将环保税大气主要污染物和水主要污染物税额分为3档,分别按照环保税法规定的最低标准的8倍、5倍和4倍执行。最高一档税额为:应税大气污染物每污染当量9.6元,应税水污染物每污染当量11.2元。其他污染物实行全省统一标准,按环保税法规定的最低税额的4倍执行。

山东省对不同种类的大气污染物区别对待。应税大气污染物中的二氧化硫、氮氧化物税额为每污染当量6元,其他大气污染物每污染当量1.2元。

辽宁、吉林、安徽、福建、江西、陕西、甘肃、青海、宁夏和新疆等10个省份明确应税大气污染物和水污染物适用税额根据环保税法确定的最低限额征收,即每污染当量分别为1.2元和1.4元。

上海、江苏、海南、四川、浙江、湖北、湖南、广东、广西和西南地区的贵州、云南等10省(自治区)制定的税额均略高于环保税法规定的最低税额。

北京市环保税解读

北京市人大常委会审议通过的环保税方案

税目税额:

应税大气污染物授权幅度为1.2元-12元/当量,北京市大气污染物适用税额统一确定为12元/污染当量,即法定幅度的上限。

征收范围:

北京市暂不增加同一排放口应税污染物项目数 ,按照污染当量数从大到小排序,对前三项污染物征收环境保护税。

应纳税额计算:

每一排放口应税大气污染物的应纳税额= 12元/当量×前3项污染物的污染当量数之和。

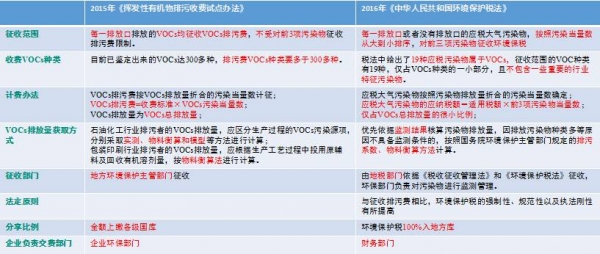

VOCs征收范围:

仅对《应税污染物和当量值表》 中给出的苯、二甲苯等19项挥发性有机物征税,未将总VOCs纳入征税范围。

环境保护税法的制定和颁布是税收绿色化的重要成果,在国际上也具有重要的影响力。自环境保护税法颁布以来,制定征管条例、建立平台、开展能力培训、建立协调机制等工作都在金锣密鼓地推进,但还没有看到官方的最终文件。尽管2018年1月1日开始实施环保税,但还有三个月的适应期。从征管模式分析可以看出,环境保护税实施鼓励环境污染治理创新。环境保护税的实施效果需要实际的检验,要加强实施监管,保证环境税征收到位,充分发挥其在环境保护的作用。

突发环境事件及相应的环境管理

突发环境事件是指由于污染物排放或者自然灾害、生产安全事故等因素,导致污染物或者放射性物质等有毒有害物质进入大气、水体、土壤等环境介质,突然造成或者可能造成环境质量下降,危及公众身体健康和财产安全,或者造成生态环境破坏,或者造成重大社会影响,需要采取紧急措施予以应对的事件。

环境应急预案是指企业为了在应对各类事故、自然灾害时,采取紧急措施,避免或最大程度减少污染物或其他有毒有害物质进入厂界外大气、水体、土壤等环境介质,而预先制定的工作方案。

哪些企业应该制定预案

(一)可能发生突发环境事件的污染物排放企业,包括污水、生活垃圾集中处理设施的运营企业;

(二)生产、储存、运输、使用危险化学品的企业;

(三)产生、收集、贮存、运输、利用、处置危险废物的企业;

(四)尾矿库企业,包括湿式堆存工业废渣库、电厂灰渣库企业;

(五)其他应当纳入适用范围的企业。 核与辐射环境应急预案的备案不适用本办法。省级环境保护主管部门可以根据实际情况,发布应当依法进行环境应急预案备案的企业名录。

预案的主要内容

1、环境风险评估报告;

2、突发环境事件应急预案;

3、应急资源调查报告。

预案的作用

1、排查环境隐患;

2、指导应急救援工作;

3、追究责任。

企业的义务

企业事业单位应当按照相关法律法规和标准规范的要求,履行下列义务:

(一)开展突发环境事件风险评估;

(二)完善突发环境事件风险防控措施;

(三)排查治理环境安全隐患;

(四)制定突发环境事件应急预案并备案、演练;

(五)加强环境应急能力保障建设。

发生或者可能发生突发环境事件时,企业事业单位应当依法进行处理,并对所造成的损害承担责任

法律后果

企业事业单位有下列情形之一的,由县级以上环境保护主管部门责令改正,可以处一万元以上三万元以下罚款:

(一)未按规定开展突发环境事件风险评估工作,确定风险等级的;

(二)未按规定开展环境安全隐患排查治理工作,建立隐患排查治理档案的;

(三)未按规定将突发环境事件应急预案备案的;

(四)未按规定开展突发环境事件应急培训,如实记录培训情况的;

(五)未按规定储备必要的环境应急装备和物资;

(六)未按规定公开突发环境事件相关信息的。(刑事责任)

印刷行业环境保护有如下特点

1、有机废气。印刷废气成分通常有苯、甲苯、二甲苯、丙酮、丁酮、脂类、醚类等挥发性极强的有机废气,固料及溶剂挥发或雾化后形成的二相悬浮物逸散到周围的空气中,污染了空气。

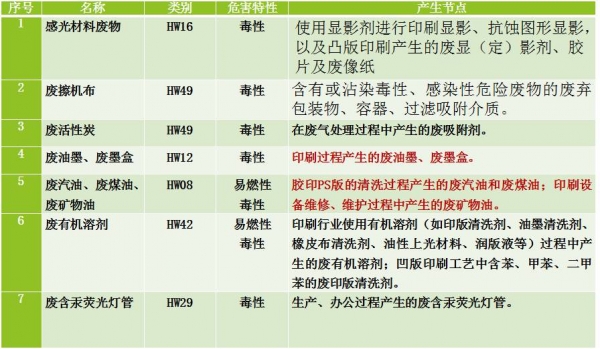

2、印刷行业的危险废物。印刷行业产生的危险废物主要来源于印前工艺和印刷过程,主要有感光材料废物、染料涂料废物、表面处理废物、精馏残渣、有机树脂类废物、废有机溶剂、废矿物油等。

印刷企业如何做好环保工作

危险废物管理

印刷企业产生危险废物种类

注意事项:(检查重点)如发现以下问题全部都是罚款:

1、危废废弃物转移合同及处理单位资质文件。

2、每项危险废弃物每年转移量必须足量,因为这个是无法后补的。

3、危废库房需要日常管理,危险废弃物入库与出库必须要有台账,台账一式两份,办公室存一份、危险废弃物库房存一份。

4、危险废弃物库房要满足独立分区,地面有防渗漏措施。

5、危险废弃物库房必须张贴醒目的告知标志以及分类标识。

6、危险废物库房必须放置灭火器设施。

7、危险废弃物不能与生活垃圾等混存。

8、危险废弃物不能有偷排痕迹。

废气设施管理

印刷企业必须做到以下方能在大气方面过关:以下内容至少保存三年:第一百零八条(2条)

a、每月每个工序所使用的油墨、稀释剂、胶黏剂、清洗剂、润版液等含挥发性有机物原辅材料的种类和总量;

b、每种原辅材料中挥发性有机物的含量;msdc文件,每年一次更新;

c、每月发票要合理的开取。

安装挥发性有机物处理设备的企业应定期做如下记录,并至少保存三年。第一百零八条(3条)

a、热力焚烧装置——每日记录燃烧温度,每月记录燃料消耗量或电量;

b、催化焚烧装置——催化剂种类、催化剂床更换日期,每日记录进、出口温度;

c、冷凝装置——每月记录冷凝液量,每日记录冷凝剂出口温度;

d、吸附装置——吸附剂种类、更换/再生日期、更换量,每日记录操作温度;

e、其他污染控制设备,应记录保养维护事项,并每日记录主要操作参数;

f、应记录挥发性有机物污染治理设施及排污工艺设施的运转时间;

g、烘箱温度。

企业现场环境的日常管理

1、印刷车间/覆膜车间/精装线车间等用VOCs所有门窗必须保持关闭状态。所有的垃圾要分类,设置鼓布收集桶(存放在密闭容器中)、沾满油墨废弃物的纸张收集桶、废重油收集装置,地面保持无油墨废液污染。洗车水等含有VOCs成分的液体要随取随用。废液要及时装在密闭容器中。

2、装订车间热熔胶要有专门的储存空间,采取随取随用。

3、所有的使用过的油墨桶、显影液桶、润版液桶等有机溶剂桶必须要密闭(盖上盖子)。

4、所有员工要养成良好的垃圾分类习惯。

5、所有下水道不能有污染的痕迹。

6、所有的机器设备旁边不能有下水管道。

7、洗手池要定时打扫,不能有油污及油墨等污染物。

8、所有员工要了解环保回答:我公司是采取管道收集VOCs。

生产废水不能排放到下水道,统一回收。原材料用多少取多少。

9、危废库房需要专人管理。定时巡检,定时打扫地面。

如何接待环保检查

1、保安接待后应及时登记,登记完成后马上与相关人员联系。并安排人员接待。

2、安排人员进行接待时候尽量分两组,一组现场一组资料。

环保督查查什么?

1、企业生产情况

企业所属行业及主要产品。上个月的产品及产能,各条线是否存在运营。企业主是否违法建设,是否环评一致。有无新增废气、废水、固废等污染物。

2、企业环保落实情况

项目是否依法履行环评手续,查看环评文件及环评批复等。(环保执法人员或督察人员来企业或环保局查看环评文件),(校核项目现场污染治理措施是否和环评大体一致),环评文件(环评公参)是否涉及造假。

(注意!两高环保司法解释对环保造假的处罚:环境影响评价机构或其人员,故意提供虚假环境影响评价文件,情节严重的,或者严重不负责任,出具的环境影响评价文件存在重大失实,造成严重后果的,应当依照刑法第二百二十九条、第二百三十一条的规定,以提供虚假证明文件罪或者出具证明文件重大失实罪定罪处罚。)

查看项目的性质、生产规模、地点、采用的生产工艺或采用的污染治理的措施等是否与环评及批复文件一致。环评批复五年后项目才开工建设的,是否重新报批环评。

检查项目投运后,是否进行了环保竣工验收。环保竣工验收手续是否完备。企业是否存在污染治理设施未经环保部门验收就投入生产的。生产过程是否存在跑冒滴漏现场。

检查排污许可证申领、排污申报执行、排污费缴纳执行等。

国家《环境保护税法》即将施行,印刷企业应转变思想,将被动式的应对环保检查和政策改为主动式改善环保情况。