2017年中国造纸板块回顾

2017年造纸板块表现抢眼,由于行业长期处于盈利低点,供给侧改革导致产能减少,年中纸价大幅上涨,带动造纸企业业绩集体向好,造纸板块集体上行。截至12月25日,造纸板块整体上涨0.17%,是轻工制造板块今年涨幅最高的子板块。今年前三季度造纸板块营业收入达897.80亿,增长32.55%,实现净利润84.29亿,板块增速高达172.72%。

2018年造纸行业供需紧平衡的态势基本可以延续,但不应在期盼纸价大幅上涨创新高。但另一方面,成本上行是大势所趋,不管是环保、自备电限制以及废纸进口限令带来的成本走高都越来越清晰地被投资者所发现。

造纸行业营业收入及鬼归母利润分析

2018年一季度行业业绩仍高增,造纸行业年内有结构性机会。据前瞻产业研究院发布的《造纸行业发展前景与投资战略规划分析报告》数据显示,2017年造纸行业上市公司实现总营业收入1,597.15亿元,同比增长29.26%,归属上市公司股东净利润150.29亿元,同比增长116.15%;2017年一季度营业收入412.31亿元,同比增长19.08%,归属上市公司股东净利润38.61亿元,同比增长25.91%。去年以来,受外废政策调整变动,国际纸浆价格大幅上涨,以及环保督察的影响,成品纸价格于17年Q3大幅上涨。展望今年全年,废纸系方面,外废配额将确定减少且愈发向龙头企业集中,同时环保督察常态化或将加速包装纸产能出清;浆纸系方面,国际木浆市场未来两年新增产能不多,预期今 年浆价易涨难跌,浆纸品种仍具备涨价可能。

2012-2018年Q1造纸行业单季度营业收入及增长情况

数据来源:公开资料、前瞻产业研究院整理

2012-2018年Q1造纸行业单季度归母利润及增长情况

数据来源:公开资料、前瞻产业研究院整理

供给侧改革趋严,马太效应凸显

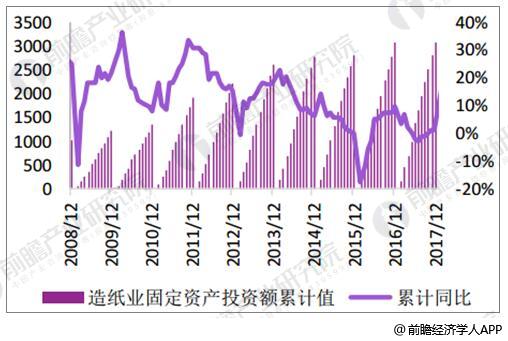

供给侧改革驱动下,造纸行业去产能效果明显,供需格局进一步改善。造纸行业由于污染严重且产能过剩问题突出,成为供给侧改革的重点去产能产业。在前期粗放型发展方式下,造纸行业中小企业数量多占比大,出现了供过于求、技术水平和生产方式落后、污染严重等问题,2011年,工信部和林业局联合推动行业供给侧改革。“十二五”期间,行业共淘汰落后产能3872万吨,这一数量是2016 年全年产量的31.43%,“十三五”计划造纸行业将继续淘汰800万吨落后产能。同时,受经济放缓趋势影响,行业市场需求下行,造纸企业的固定资产投资支出出现下降,2012年以来固定资产投资额累计年增速仅为5.67%,未来新增产能增速将放缓。在产能出清和新增投资收缩的推动下,造纸产销量增速均出现明显下滑,2015年产销量接近零增长,行业供需格局得到改善。

2008-2017年造纸业固定资产投资额累计值统计情况(亿元)

数据来源:公开资料、前瞻产业研究院整理

木浆高位有望维持

进入2018年后,因为成本上涨基本成为趋势,而纸价上涨有一定天花板,因此可以大致认为国内企业的产能扩张有一定效率损失,即新建产能盈利能力大体低于老产能,2017年吨纸盈利的高点基本可以认为很难超越。

造纸行业另一项主要成本木浆高位有望维持,2015年开始的4年时间是木浆产能大幅增长的4年,但经济回暖带来的需求复苏使得木浆尽管产能有所增加但浆价仍有上行,而2019年后新增产能戛然而止,如果需求仍有扩张,木浆价格还有可能进一步上行。如果认为纸价上行空间不大,而成本方面有一定的压力,则未来产能的盈利能力可能将低于2017年水平,我们认为企业的扩张必须建立在有原料资源基础上,这个时候企业海外资源的布局就显得尤为重要。

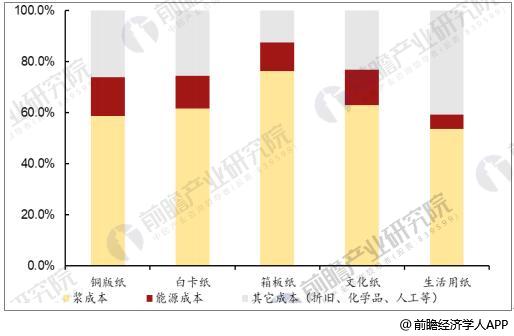

国内造纸主要原材料是木浆和废纸

数据来源:公开资料、前瞻产业研究院整理

造纸行业价格分析

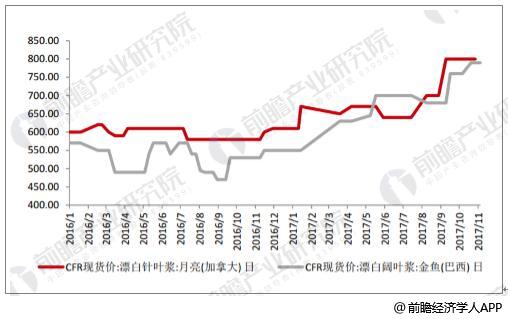

从2016年下半年开始,木浆价格开始持续上涨,涨幅空前,全年浆价持续攀升,针叶浆价格年初至今上涨31.15%,阔叶浆价格上涨49.09%。浆价一路走高,带动木浆产业链的走强。预计2018年浆价将会呈现维持高位盘亘的格局。2018年,木浆供给端将会有新产能投放,晨鸣纸业有120万吨产能投放。需求端,主要是中国市场需求量的提升。木浆进口无环保限制,价格受政策影响较小,随着海外木浆陆续到港,国内浆价继续上行存在压力,预计纸浆供需比持续维持平衡,浆价仍将维持高位,企业成本不会出现继续大幅上涨的局面。

2016-2017年纸浆价格走势情况(美元/吨)

数据来源:公开资料、前瞻产业研究院整理

我国造纸行业在2011-2015年经历了底部自然出清,行业格局已经趋于合理,叠加2016年以来环保力度持续加大,供给端出清加速,2016-2017年纸价大幅上行,龙头企业处于高盈利的甜蜜期。 纵观2018年,我们判断由于基本匹配的供需投放、持续趋严的环保政策,造纸龙头的盈利弹性仍将持续释放,造纸板块基本面依然向好。