购销活跃,瓦楞纸市场晴空万里

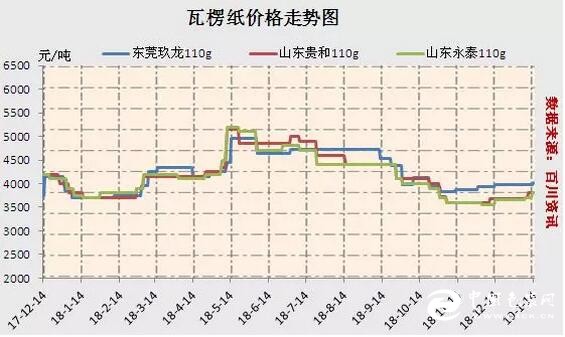

近日瓦楞纸市场一扫阴霾,晴空万里。在需求略好支撑下抓住年前最后一波机会,涨价起航,联手推高瓦楞纸出厂价格50-100元/吨。目前国产120g瓦楞纸主流参考价3500-4000元/吨。

本轮涨价能够顺利传导至终端,主要是得益于是成本、供应、需求等多方协同作用的结果。具体分析如下:

成本

近期原料黄板纸上扬,造纸厂综合成本提高,支撑瓦楞纸价格上涨。

供应

1.中小纸厂停机较多,瓦楞纸开工率降低:冬日环保力度加大,东莞、江浙、山东等主产区环保力度有增无减,纸厂开工率降低,供应缩减;

2.规模纸企库存无压力:春节传统节日带动下,纸箱厂订单好转,二三级厂积极采购,纸企出货顺畅,库存明显降低,无出货压力,造纸厂上涨动力较增强;

3.二三级厂涨价传导顺畅:原纸价格上调,纸板纸箱厂成本面承压,上调纸板纸箱价格,终端在春节需求支撑下接受涨价,缓解二三级厂成本压力,拿货热情好转。

需求

2018年下半年瓦楞纸市场一直萎靡不振,下游拿货态度谨慎,库存低位,为此轮下游补仓奠定基础。春节刚需增多刺激下下游拿货积极性提高,购销活跃,交投气氛升温。

总之,成本价格支撑以及供需表现良好下瓦楞纸价格稳中上调。目前业者心态偏好,场内购销活跃。

后市预测:2月、3月纸价涨不涨?

利空因素

1、塑料袋、中空箱、泡沫箱、循环纸箱等多种替代方案分摊了纸箱包装的需求。对瓦楞原纸形成利空;

2、2019年1月1日起实施的《中华人民共和国电子商务法》第五十二条规定,快递物流服务提供者应当按照规定使用环保包装材料,实现包装材料的减量化和再利用。此规定的实施将进一步促进绿色包装材料的运用,且纸箱的利用率也会同步提高,利空瓦楞市场;

3、新增产能:节后瓦楞箱板纸新增产能较多,供应面处于增产周期利空瓦楞纸上行;以下为百川资讯统计的将于2019年一、二季度投产的企业:

利好因素

1.纸箱厂近期虽有采购,但量不大,随着春节尾单的陆续消耗,库存逐渐得到消耗,节后存补库需求,瓦楞纸价格存阶段性探涨预期;

2.近期联盛龙海、四川金田等纸企也相继发布春节停机函,与往年相比,龙头纸企的2019年春节总停产时间有所增加。有行业人士表示,纸厂开工率降低可缓解纸厂供应压力,对促进纸价回升有积极作用。目前供求基本平衡;

3.目前需求虽有好转,但纸厂价格较低,经销商风险较大入市热情不高,终端多直接从纸厂拿货,经销商这一蓄水池功能弱化,节后经销商入市操作可加大纸厂出货量。

综合可知,春节假期临近,下游开始陆续放假,预计瓦楞原纸春节前稳中窄幅推涨为主,波动幅度不会太大。2月受春节假期影响,市场交投略淡,价格平稳为主。3月经销商与二三级厂均存补库需求,或可窄幅推涨原纸价格,但新产能投放后市场供需矛盾加剧,原纸上调幅度有限,预计幅度在50-100元/吨。

目前下游客户为降低成本,对高克重高瓦的使用量有所减少,大部分转向环亚强度相当的低克重高瓦;而2019年市场竞争加剧,纸厂应随着下游的采购情况随时调整生产纸种与克重,最大限度的避免因库存压力带来的利润缩减。