2020年全面禁止外废必将对包装纸行业产生重大的负面影响。

从短期看,

除成本上升之外,

原料不足将是更大的问题。

而从长期看,

中国的包装纸业已经告别了高速成长期,

在未来的十年中将面临更多挑战。

2018外废均价是国废一半,2020年外废全面禁入将是一个根本性变化

玻璃碎了一地,废纸全被浇了水,就像黑帮电影里演的一样,张茵在香港的工厂被三合会砸了场子。

这段上世纪80年代的往事,没有吓退日后创立中国最大造纸企业,成为中国首位女首富的张茵。

从1985年辞职入港开启“港废”生意,到1990年代赴美建立“美废”贸易通道,再到1996年回国创立玖龙纸业,从废纸贸易升级为废纸造纸,张茵依靠废纸特别是“外废”建立了庞大的纸业王国。

今日,玖龙作为中国造纸行业当之无愧的龙头,依然享受着外废配额红利。

但,这样的好日子可能注定要在2020年被终结了。

《中共中央国务院关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》提出要在2020年底前基本实现固体废物零进口。

尽管近年来环保政策不断趋严,废纸进口受到越来越多的限制,但2020年境外废纸的全面禁入仍将是一个根本性的变化。

这将成为未来十年影响中国造纸业,特别是包装纸业发展的一个重要因素。

废纸,这个在强制垃圾分类之前,就被中国人所熟知的可回收“垃圾”,对于现代造纸业来说,是与木浆并列的两大核心原料。

各类原纸产品根据核心原料的不同,大致可以分为“废纸系”和“木浆系”两大类别,包括箱板纸、瓦楞纸、白板纸等在内的包装纸都属于“废纸系”。

目前,我国废纸浆原料占纸浆总消费量的63%,而废纸系原纸产量约占造纸行业总产量的64%。

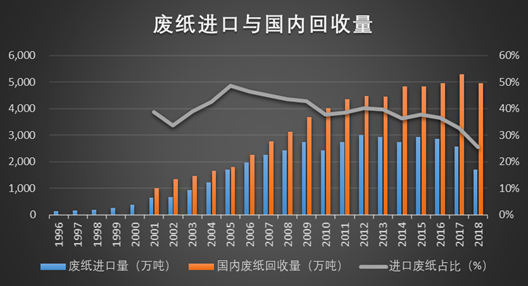

相对国内废纸而言,美国等国家的废纸作为造纸原料更具优势,质优价低。

2018年外废的均价基本是国废的一半,对于包装纸等“废纸系”造纸企业而言,使用外废可以获得显著的成本优势。

以玖龙为代表的行业龙头均是废纸进口大户,从而铸就了我国世界最大废纸进口国的地位,据统计,2017年中国废纸进口量占全球废纸贸易量40%。

2018年中国进口废纸1703万吨,占全部废纸需求量的25.5%,其中美废占比为9.8%。尽管外废占比依然很高,但实际上已经因政策变化而陡然下降了,2001-2016年,外废占比基本在35%-45%之间。

数据来源:wind、夜雨社

造纸业产能与产量高速增长的时代已经结束,企业只能顺势而为

以废纸造纸为特色的玖龙纸业自1996成立后,在短短几年内就成为国内最大的造纸企业,并于2006在港股上市,时至今日仍是中国最大的造纸企业,2018年产量超过第二名和第三名之和。

玖龙纸业的成功当然离不开张茵的出色经营,但也是享受了时代发展的红利,中国的包装纸行业乃至整个造纸业在这一时期都经历了高速发展。

造纸业是重要的基础原材料产业,与宏观经济关系密切,特别是直接服务于制造业以及餐饮、零售、物流等服务业的包装纸行业更易受到宏观经济环境的影响。

据华创证券的计算,在2003至2012年中国经济高速增长的十年间,中国造纸业产量年均增速9.4%,而2013年后受经济增长放缓、环保趋严的影响,造纸业经历了整体性的增速换挡,2013至2017年产量年均增速仅为2.4%。

包括箱板纸、瓦楞原纸、包装用纸在内的包装纸产量占全部纸及纸板的产量比例基本维持在45%左右,因而包装纸的产量变动趋势与造纸业整体趋势基本一致。

数据来源:wind、夜雨社

伴随着中国经济由高速增长转向高质量发展阶段,供给侧改革与加强环保成为政策主线,包括包装纸在内的中国造纸业的发展环境发生了变化,需求侧与供给侧都受到了直接影响,造纸业产能与产量高速增长的时代已经结束。

实际上,美国造纸业的发展历程也是如此。

二战后至1970之前,伴随着美国经济的高速发展,造纸业的产能与产量均在不断扩张之中,1970年之后美国迎来了所谓的“环境立法十年”,经济增速也逐步放缓,并进入了滞胀阶段,造纸业随之进入了增速缓慢的成熟期。

当然,相对于经济环境和政策导向的变化而言,技术变化的影响更为深远。信息技术的发展对于文化纸和包装纸就产生了截然不同的影响,数字媒体的兴起直接导致了文化纸需求的萎缩,而电子商务的兴起却为包装纸提供了更大的市场。

因此,没有成功的企业,只有时代的企业,在时代发展的大环境中,企业能做的只有顺势而为。

中小企业利润空间不断压缩!成本上升、原料不足,2020年全面禁止外废将产生重大负面影响

“2020年底全面禁入废纸,我们这些大量生产工业产品包装的企业怎么办?”,张茵在《中国造纸工业可持续发展白皮书》发布仪式上发出了灵魂之问。

短期看,废纸是包装纸业绕不开的关键变量,2020年全面禁止外废将对包装纸行业产生重大负面影响,除成本上升之外,原料不足将是更大的问题。

中国废纸回收率看似不高,始终不超过50%,低于发达国家70%左右的水平,但废纸回收率主要是指废纸耗用量与国内纸张和纸板消费量之比。

实际上,根据《中国造纸工业可持续发展白皮书》披露的数据,目前中国废纸回收量已达到可回收量的90%,废纸利用率也保持在70%左右的水平。

因此,即使通过垃圾分类进一步完善国内废纸回收体系,也很难依靠国废填补全面禁止外废产生的原料缺口。如果考虑到国废与外废在质量上的差异,禁止外废进口导致的实际原料缺口会更大。

此外,除了对包装纸行业的整体性影响外,全面禁止外废还会产生一定的结构性影响。

2014年实行废纸进口配额制以来,玖龙纸业、理文造纸和山鹰纸业获得的配额最多,近三年基本在50%左右。

由于相对于国废而言,以外废为原料造纸的吨盈利更高,行业龙头充分享受到政策红利。

因此,全面禁止外废进口的一个直接影响是行业龙头不再享受配额红利,但这并不意味着行业龙头竞争优势的减小。

在面对原料不足与成本上升的行业危机时,龙头企业反而会更具竞争优势,可以凭借雄厚的资金实力进行海外布局、兼并收购和技术创新以另谋出路,而中小企业将更多的是被动接受利润空间的不断压缩。

玖龙、山鹰已建立完整产业链布局,包装纸行业产能出清、集中度不断提高将是大势所趋

从长期看,每一个行业都有自己的生命周期,中国的包装纸业已经告别了高速成长期,在未来的十年中将更加成熟,也将面临更多的经济、政策和技术挑战。

如何适应从高速增长转换为高质量发展阶段的新要求,满足人民日益增长的美好生活需要,是每一个包装纸企业应该思考的战略问题。

在长短期因素综合影响下,下一个十年,包装纸行业将呈现出“四化”趋势。

1,国际化

2019年8月,据媒体报道,玖龙纸业即将重启美国缅因州Old Town纸浆厂生产,该工厂每年可生产27.5万吨风干的未漂白牛皮纸浆。

近年来,玖龙纸业、理文造纸、山鹰纸业等包装纸龙头企业通过收购和建厂等方式加速在海外布局。

其中,玖龙纸业和山鹰纸业以收购欧美造纸企业为主,而理文造纸则以在越南、马来西亚和缅甸等东南亚国家新建造纸产能为主。

包装纸龙头企业海外布局的核心诱因还是要突破原料瓶颈,除此之外,在欧美布局获取先进技术经验,在东南亚布局获取低价劳动力和新市场也是重要原因。

伴随着环保政策的不断趋严,特别是禁止外废政策的出台,中国造纸原料不足的问题将会更加突出,加之劳动力成本不断上升,以及行业进入成熟阶段后的产能过剩问题,将促使有实力的企业进行更多的海外布局。

2,一体化

目前,玖龙纸业和山鹰纸业两大包装纸龙头已经建立起从上游废纸购销到下游包装业务的完整产业链业务布局。

参考美国造纸龙头企业经验,国际纸业、WestRock和PKG都有自己的包装业务,国际纸业甚至拥有自己的林地。产业链内的纵向一体化主要目的就是控制关键资源,获取竞争优势,增加利润来源。

对于包装纸企业而言,向上游扩张主要是为了突破资源瓶颈制约,而随着包装纸行业趋于成熟,行业内竞争加剧,向下游扩张也是获得竞争优势,维持整体利润的重要手段。

2019年7月,玖龙纸业公告将收购玖龙智能包装(太仓)有限公司等一批从事下游包装业务的公司,尽管此次收购只是将上市公司体系外的关联公司装入上市公司平台,但还是引起了行业热议,毕竟装入上市公司平台意味着玖龙纸业这一行业龙头的包装业务将获得更多的资源支持。

3,集中化

随着行业逐步进入成熟阶段,加上政策层面供给侧改革与环保严查的常态化,包装纸行业产能出清、集中度的不断提高将是大势所趋。

对比美国来看,根据银河证券的计算,2018年美国包装纸行业前四大企业的市场份额合计占比为73.32%,市场高度集中。

而中国包装纸行业市场集中度仍相对较低,以箱板瓦楞纸的市场份额来看,2018年前四大企业的占比不足50%,行业集中度仍有进一步提升的空间。

此外,国际化与一体化将是包装纸企业在下一个十年应对环境变化和竞争压力的重要手段,但不论是国际化还是一体化都具有很高的门槛,基本是行业巨头的游戏,这也将进一步推动包装纸行业集中度的提高。

4,科技化

据说张茵不太喜欢被贴上“收废品”的标签,而是把自己的企业定位为“科技环保企业”。

这确实是事实,现代造纸业科技感十足,实际上超过了一般民众的认知,现代造纸设备是高度自动化、超高精度的先进设备,《中国造纸工业可持续发展白皮书》已将造纸工业定性为技术密集型产业。

伴随着大数据、人工智能、5G和工业互联网的快速发展,造纸业迈向智能化生产也是大势所趋。

实际上,2003至2012年造纸业高速发展的十年,本身就是一轮先进制浆造纸设备替代传统老旧设备的过程。技术是行业高速发展的源动力,只有建立技术优势,产能与产量竞争才有意义。

在行业步入成熟期后,技术突破对于企业获取竞争优势更有意义。

如果有企业率先研发出性价比可以与废纸相媲美的替代物,或者能够显著提高国废造纸的质量,抑或在节能环保方面取得重大突破,将能够获得高维打击的竞争优势。