2019H1社零额增速放缓

数据来源:公共资料整理

(1)从宏观角度分析,CPI、PPI剪刀差扩大。PPI表征原材料价格,CPI表征产品价格。PPI与CPI之差在2018Q2时达到顶峰(分别为4.7%和1.9%),随后快速反转,直至2019年7月仍持续扩大(分别为-0.3%和2.8%),与包装公司毛利率从低到高的走势较为一致,考虑到原材料库存因素,盈利能力有望在后续季度持续改善。(2)议价能力带动盈利能力:随行业整合、龙头市占率和议价能力提升,盈利能力扩张带动毛利率提升(比较显著的有:金属两片罐行业、箱板瓦楞纸包装行业)。

2019Q2PPI与CPI之差扩大

数据来源:公共资料整理

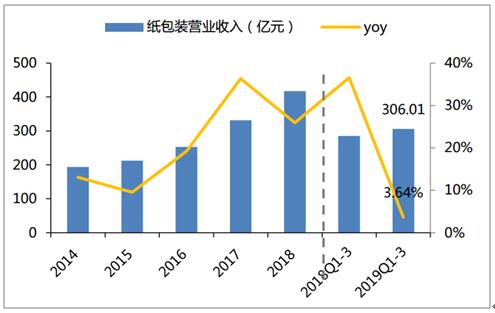

2019Q1-3纸包装板块实现营业收入306.01亿元,同比+3.64%;实现归母净利润31.16亿元,同比+11.08%。

纸包装2014-2019Q3营收(亿元)及增速

数据来源:公共资料整理

纸包装2014-2019Q3归母净利润(亿元)及增速

数据来源:公共资料整理

分季度看,Q1/Q2/Q3分别实现营业收入97.58/91.34/110.99亿元,同比分别+10.41%/-3.56%/+4.55%;归母净利润10.55/8.32/11.56亿元,同比分别+14.18%/+5.76%/+12.9%。纸包装行业增速放缓主要是今年前三季度原材料价格低于去年同期导致出货价降低,箱板纸、瓦楞纸、白板纸、白卡纸2019Q1-3平均价格较去年同期分别下跌17.7%、21.7%、11.3%、14.4%。刨除价格因素后,纸包装前三季度增长较为平稳。

纸包装版块2017-2019Q3单季营收(亿元)及增速

数据来源:公共资料整理

纸包装版块2017-2019Q3归母净利润(亿元)及增速

数据来源:公共资料整理

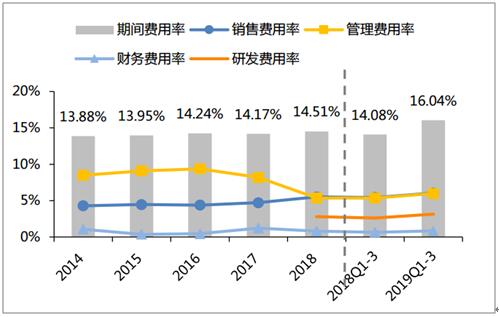

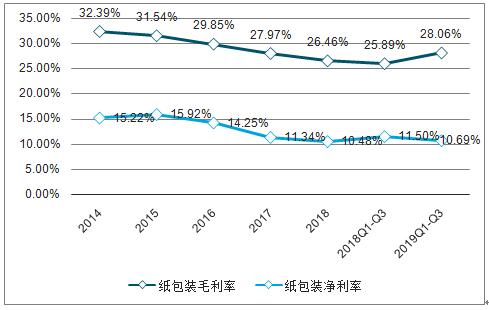

2019Q1-3纸包装子版块毛利率同比+2.17pcpts至28.06%,净利率同比-0.80pcpts至10.69%。期间费用率同比+1.95pcpts至16.04%,其中销售费用率同比+0.62pcpts至6.06%;管理费用率同比+0.64pcpts至5.99%;财务费用率同比+0.17pcpts至0.84pcpts;研发费用率同比+0.52pcpts至3.14%。

纸包装2014-2019Q3期间费用率

数据来源:公共资料整理

纸包装2014-2019Q3毛利率及净利率

数据来源:公共资料整理

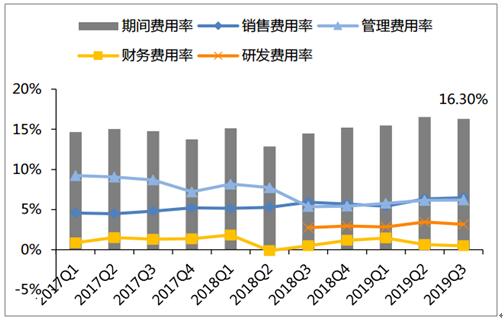

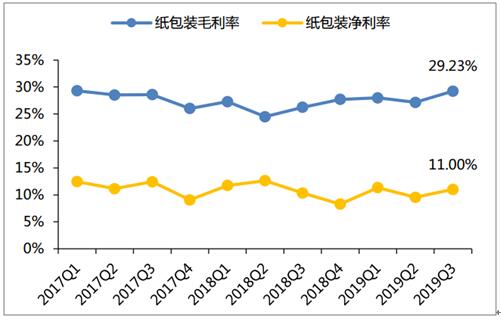

Q3单季毛利率同比+2.99pcpts至29.23%,期间费用率同比+1.82pcpts至16.30%;净利率同比+0.67pcpts至11.00%。前三季度受益于原材料价格下跌,毛利率改善较为明显,但出货价下降使费用率有所提高,净利率水平在两者对冲下保持相对稳定。

纸包装2017-2019Q3期间费用率

数据来源:公共资料整理

纸包装2017-2019Q3毛利率及净利率

数据来源:公共资料整理

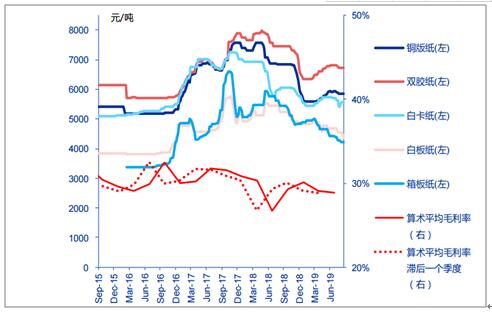

盈利能力改善系:1)原材料价格回落:2018Q2各纸种价格较高,2019Q2各纸种价格明显同比回落(铜版纸、双胶纸、白卡纸、白板纸、箱板纸同比下降19%、14%、13%、12%和20%),考虑到原材料库存周期,2019Q3行业盈利能力有望继续环比提升。2)行业整合话语权提升:纸包装行业持续整合,如箱板瓦楞纸龙头合兴包装订单量逆势持续增长,行业整合推动行业盈利水平触底回升。3)提升价值链附加:以纸包装为载体为品牌商提供高附加值服务,提升整体毛利率,例如吉宏股份以包装为载体,跨界拓展精准营销与跨境电商,实现线上广告和线下包装业务的深度融合。

纸包装盈利能力变化与原材料价格走势

数据来源:公共资料整理

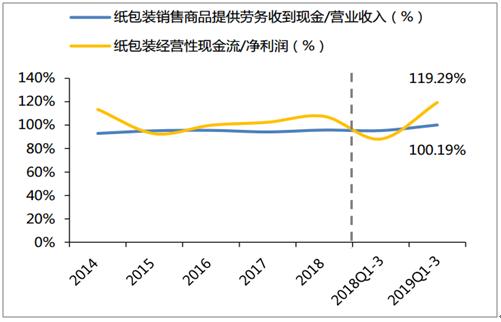

2019Q1-3纸包装板块实现销售现金流306.60亿元,同比+12.75%,销售现金流/营业收入同比+4.79pcpts至100.19%;实现经营性现金流39.04亿元,同比+35.04%,经营性现金流/净利润上升31.09pcpts至119.29%,现金流表现优秀。

纸包装2014-2019Q3现金流情况

数据来源:公共资料整理

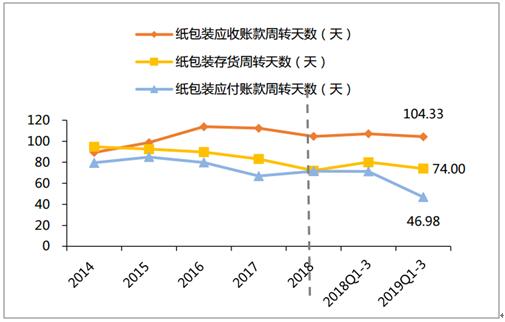

营运能力略有下降,总资产周转天数同比上升10.99天至506.95天;其中应收周转天数下降2.73天至104.33天,存货周转天数下降6.14天至74.00天。应付账款周转天数同比下降24.38天至46.98天。

纸包装2014-2019Q3资产周转天数

数据来源:公共资料整理

ROE在净利率、资产周转效率和权益乘数共同下降的作用下由去年同期的9.52%下滑至8.83%,同比降0.69pcpts。

纸包装2014-2019Q3ROE

数据来源:公共资料整理