二级厂对原纸的采购完全是价格导向。国产纸相对与进口纸,在质量、交期和服务上不断提升,并形成了对进口纸的优势壁垒,但如果价格足够有吸引力,包装企业当然不会放弃进口纸这一来源。而根据二级厂反映的情况,当前进口纸贸易商采取对标同类国纸价格、随行就市的策略,报价波动很大,但基本能够相比同类国产纸保持200元/吨以上的价格差。

有人说,“中国买什么,什么贵;卖什么,什么便宜”——然而近年来,这个说法却越来越不灵了,凭借价格优势,进口纸数量在一两年的时间里就翻了一倍。这一切是怎么发生的?又给中国制造业带来什么样的借鉴意义?

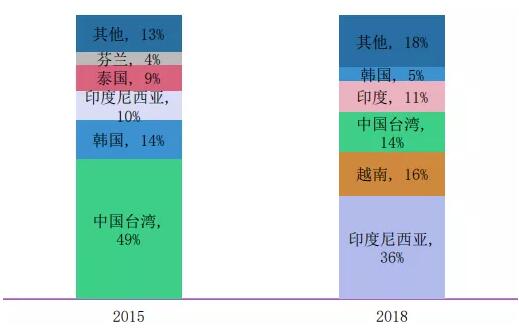

1.溯源:进口纸来源国家分析

根据来源,国内进口纸主要可分为欧美系、东南亚系以及巴西-澳洲的南半球系,但在具体地域来源中又会更复杂。北欧和东欧,一般的欧卡和俄卡会有较大的区别,东南亚的造纸传统国家印尼、泰国等,又和越南、老挝甚至柬埔寨等新兴国家呈现迥异的生产形态。甚至其他新兴进口来源市场,如印度、土耳其、以色列,也能进来分一杯羹。

从2015年到2018年三年间,瓦楞纸进口来源国由2015年的16个增长为38个。

2015&2018年瓦楞纸进口来源地(来源:RISI)

这让中国的原纸进口市场异常复杂。依靠高纬度针叶林的高质量纤维优势,欧美国家的全木浆牛卡一直是专供于某些大品牌客户,在这一类市场占据稳定而有限的市场份额;对标国内一线纸厂的瓦楞纸,根据克重分层,则或来源于俄罗斯,改造新闻纸机生产。或来自东南亚,此外还有用量不大的挂面箱板纸,也是多来自于东南亚,少部分欧洲。澳洲除了出口少量低克重全木浆牛卡外,还大量出口芯纸(施胶)。

然而最值得关注的还是东南亚市场。近年来,中国从东南亚进口的原纸数量越来越大,特别是70-90g的瓦楞纸,一度在部分沿海二级厂呈泛滥之势。当然,口碑分化也很厉害,这里面的差距大到甚至让人看颜色闻味道一眼就能区分的程度。

然而不管怎么说,在绝对价格优势下,仍然还会有部分包装企业能够接受。我们可以这样理解,东南亚的原纸正在某种程度上复制中国纸企曾经走过的路。“摸着中国过河”,凭借价格优势,来自东南亚新兴市场的进口纸异军突起。

2.转移:新兴市场崛起原因分析

说起东南亚市场,又不得不提到中国台湾,以及台湾工业用纸三大厂,正隆、荣成和永丰余,这也是前面一章没有提到的另一个重要进口纸来源。

自上世纪70年代末我国内地实行对外开放以来,香港和台湾就一直是内地最主要的外来投资者。在改革开放后相当长的一段时间,港台投资商给内地带来资金、技术的同时,也带来了现代企业的经营理念和管理经验,伴随着制造业的转移,大量制造业产能被搬到了内地。

繁荣的制造业衍生了海量的包装用纸需求。在21世纪初期,台湾三大纸厂快马加鞭、“挥师大陆”,在华东、华北及华中等地区大量投资建厂,一度成为中国包装造纸领域的重要力量。

然而风水轮流转,随着环保压力、用工成本增大,以及外废限令等问题的触发,台湾的造纸企业开始了转移之旅,逐渐把大陆当做一个销售市场。其主要的转移目的地,除了台湾本省之外,另一个主要选择就是东南亚地区了。近年来,台资背景的造纸企业不断加大在东南亚的投入,大幅度扩建、新建造纸产能。

这一系列操作估计很多老板都很眼熟,比如说制鞋领域,从2018年第四季度开始,台湾制鞋三雄宝成、丰泰及钰齐,不约而同持续加强非大陆地区扩产或营运,然后将大量产能转移到东南亚,特别是越南、泰国等国家。在纺织服装、玩具领域,也有大量类似的情形。

3.新战场:发生在东南亚的中国纸企角逐

近八年亚洲其它国家和地区包装用纸需求量年复合增长率在3%左右,其中越南、印度增长最快;而在出口量方面,越南、中国台湾、印尼、印度的出口量增长最快。从这一点看,台资企业将产能转移到东南亚的选择“英明无比”。

但是,看上东南亚的不仅是台资企业,中国纸企也在东南亚展开了竞逐。玖龙越南分公司已经成为玖龙九大造纸基地之一年产能为45万吨;理文造纸是国内最早在国外投资建厂的企业,2007年就在越南开工建设了第一家工厂。山鹰、太阳纸业、景兴等,也都在东南亚有大量投资进行布局。

早在2018年,来自越南的再生箱板纸和瓦楞纸在中国进口来源地中占比就分别达到了10%和16%,随着更多企业布局越南,这一比例逐年增加。

从这个角度,东南亚国家的制造业(包括造纸)在“摸着中国过河”,但中国的企业又何尝不是在“借鸡生蛋”?

造纸企业选择东南亚的原因,除了短期内的人工成本优势外,最根本就是东南亚国家的环保政策优势了。从2017年国内开始施行废纸进口限令以来,国内优质造纸原料渠道受限,东南亚地区,特别是越南凭借地理优势,成为了造纸厂的最佳选择。通过在越南建厂,就近使用外废生产原纸,不仅可以缓解国内原料需求压力,还可以竞争越南本地需求市场。近十年来,越南的包装用纸需求量年复合增长率持续保持在10%以上,但绝大部分市场,都基本被中国(包括台湾省)所垄断。

换句话说,虽然看起来进口纸的数量在不断增大,但我们能看到的很多进口纸,可能还是中国纸企生产的,只不过地区变了(甚至在某种程度上,它还稀释了美国、澳大利亚、俄罗斯等国家地区的比例)。

4.新时代:包装人如何应对可能的市场萎缩

一路深挖下来,我们已经基本知道近年来进口纸市场突变的根源了。然而,讨论这些对包装企业有什么意义呢?回到最开始的两个话题。

源源不断的进口纸,让国内原纸价格走向出现了一定的变数,这种影响到底多大?随着国外新兴市场复制中国模式,让中国制造业转移、带动包装需求减少,让中国包括包装产业的企业出现萎缩危机,中国企业该怎么反思?

据中国造纸协会调查资料,2019 年全国纸及纸板生产企业约2700 家,全国纸及纸板生产量 10765 万吨,较上年增长 3.16%。2019年纸及纸板进口625万吨,较上年增长 0.48%。换算下来,进口纸所占的比例为5.8%,不足6%。

从这个比例来看,进口纸在一定程度上会成为原纸价格的影响因素,但不会成为主导因素。为了打压进口纸采取某种大降价,这是丢了西瓜捡芝麻——我们或许可能在某一地区或者某一特殊时期听说这种“神奇操作”,但绝不会成为主流。

但另外一个话题,东南亚新兴制造业的崛起,对中国制造业的借鉴意义,明显更值得思考。以前是“中国买什么,什么贵;卖什么,什么便宜”。而现在,不管是造纸还是服装,制鞋业,这些中国制造传统项目优势的丢失,对中国制造业信心层面的打击可能更严重。

近年来,我们不断看到国内某些媒体渲染中国制造业衰弱的话题,而在造纸领域,我们经历了从弱到强,从供不应求到供过于求,从供不应求的刚需进口,到国产崛起,再到进口纸重新对国产纸形成价格优势,这一切是怎么发生的?这是一个十分经典的案例。

而经过抽丝拨茧,我们却发现其中还蕴藏着某些企业的“借鸡生蛋”之术。然而,造纸企业能够做到这一点,是因为其本身有十数年的积累,配合中国制造业崛起的国运水到渠成的结果。而对更下游,更散,更小的包装企业来说,随着国外新兴市场复制中国模式,中国低端制造业大规模转移,带动包装需求减少,中国包装企业在面对必然的区域性市场萎缩下,如何寻找新的发展机遇?这是新的时代的包装人,值得思考的问题。